城镇市场趋于饱和 空调厂商转战下乡市场

目前,空调行业正面临“饱和、替代、低迷”三重困境的影响,生存处境令人堪忧。一位行业资深人士对记者表示,未来2—3年内,空调市场洗牌的进程还将进一步加快。对于空调厂商来说,全力挖潜城镇市场,转变经营强化中央空调业务,出城“下乡”开辟农村市场或将是三大可供选择路径。

城镇市场趋于饱和临界点

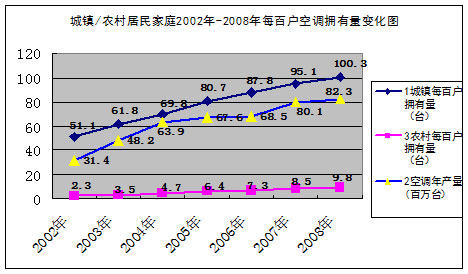

最新统计资料显示,截至2008年底,城镇居民家庭平均每百户空调保有量达到100.3台,其中东部地区保有量有望突破150台,城镇空调市场趋于饱和临界点。与之相对应的是,2008年末农村居民家庭平均每百户空调保有量仅为9.8台,其中西部地区保有量不足3台、东北地区保有量则不足1台,农村市场显然大有可为。

图1:城镇/农村居民家庭2002年-2008年平均每百户空调拥有量

(资料来源: 国家统计局《中国统计摘要-2009》)

与之对应的是,2002—2008年我国空调产品产量增长额幅度基本上与城镇空调市场增速保持高度的一致性,均在2007年创下历史最高增长记录。但是受全球性金融危机影响,在2008年度空调产量增速及国内城镇市场保有量增速均呈现不同程度的放缓趋势。相对而言,农村市场保有量所受影响较小,基本保持小幅匀速增长的态势。但我们有理由相信,随着“家电下乡”政策效应的发挥,农村市场保有量将保持较大幅度的增长态势,农村市场正在演变为家庭用空调产量保持持续增长的主要动力源。

两大城市型家电连锁巨头2004—2008年的财务数据,则从侧面反映了城镇市场空调市场近年来趋于饱和的现状。数据显示:空调品类在两大家电连锁巨头销售收入结构中所占的比重,毛利率均呈现逐年下滑的态势,销售增速也明显低于整体规模增速。 项目 2004年 2005年 2006年 2007年 2008年 国美电器 销售额 18.44 28.73 36.64 56.67 61.17 毛利率 8.63% 8.23% 8.53% 8.61% 9.48% 占比 19.00% 16.00% 15.00% 13.34% 13.33% 空调同比 n/a 55.82% 27.53% 54.65% 7.94% 整体同比 35.18% 42.00% 37.70% 71.70% 8.03% 苏宁电器 销售额 23.33 31.88 41.65 59.39 64.95 毛利率 11.50% 9.30% 8.59% 7.27% 14.40% 销售占比 25.62% 20.00% 16.71% 15.36% 13.44% 空调同比 27.25% 36.63% 30.65% 42.62% 9.36% 整体同比 50.94% 74.99% 56.42% 55.17% 24.10%

表1:两大城市型家电连锁巨头2004年-2008年空调销售变化表

资料来源:两大巨头IR资料

空调企业面临增长瓶颈

三大空调巨头上市公司2008年度年报显示:格力、美的两大巨头空调产品营收均超过300亿元,两者之间的差距相当于一个在第二军团排名前列的品牌全年营收;而海尔与两大巨头之间的差距达200多亿元,某种程度上说,空调市场已完全形成双雄争霸的格局。不过单纯从毛利率指标而言,海尔则成功摘得第一名。但在市场集中化效应的推动下,格力、美的同比增长幅度分别达10.58%、22.97%,而海尔则出现7.15%的负增长。 项目 2008年度空调营收 金额 同比 毛利率 占上市公司营收比例 格力 381.81 10.58% 20.43% 90.65% 美的 307.51 22.97% 19.34% 67.86% 海尔 96.48 -7.15% 23.18% 31.73%

表2:三大空调巨头2008年度空调营收一览表 单位:亿元

资料显示:今年一季度,格力、美的、海尔三大巨头总体营收分别达到90.69亿元、88.24亿元、68.01亿元,同比下降幅度分别为15.97%、29.44%、17.43%;毛利率则分别同比增长24.42%、20.38%、24.86%。按照2008年度空调营收占上市公司营收比例推算,预计三大巨头一季度空调销售分别约80亿元、60亿元、20亿元左右,较上年同期均呈现两位数以上下降幅度。

另外,长虹、TCL、海信、海信科龙四大综合家电类上市公司2008年度年报资料显示,除长虹(含冰箱)保持10.23%的同比增长幅度以外,其他3家空调产品营收分别同比下滑6.81%、27.9%、5.94%;剔除冰箱行业平均增速因素,长虹空调同比增长幅度极有可能是低个位数增长甚至存在同比负增长的可能。

表3:主要家电类上市公司2008年度空调营收表 单位:亿元

暂无评论