我国LED照明受政策影响 中韩努力打造完整产业链

摘要: 全国节能减排工作电视电话会议提出,我国要着力优化产业结构,促进节能减排,大力发展战略性新兴产业,加快淘汰落后生产能力,大力发展循环经济。 2010年在全球经济复苏及照明与中大尺寸背光模块等新应用市场带动下,全球发光二极管(LED)市场规模约达107亿美元,较2009年成长54%。展望2011年,LED在终端产品的需求带动下,仍会维持成长态势,节能减碳议题备受全球重视,LED照明渗透率可望持续成长。另外,新兴应用如平板装置、微投影、汽车照明、大型广告牌应用、医疗照明、农业应用等,小众且利基型市场值得期待,预估2011年市场规模将达144.42亿美元。

关键字: 节能减排, 绿色照明, 白炽灯, LED照明, 三星

LED照明的节能减排受政策影响

全国节能减排工作电视电话会议提出,我国要着力优化产业结构,促进节能减排,大力发展战略性新兴产业,加快淘汰落后生产能力,大力发展循环经济。另外,《“十二五”节能环保产业发展规划》将在近期召开的第七届环保大会上发布。其中,针对节能环保企业税收减免、提高产业集中度等内容将是规划亮点。在国家政策的刺激下,“节能减排”成为当下我国经济结构调整的关键词之一,与节能环保相关的产业也将获得长足发展。

国务院日前印发了《“十二五”节能减排综合性工作方案》(以下简称《方案》),明确“节能减排”仍将继续作为调整经济结构、转变经济发展方式、推动科学发展的重要抓手和突破口,在“十二五”期间得到重点推进。其中,绿色照明节能改造、节能技术产业化示范工程、节能产品惠民工程纷纷被列为节能重点工程。此外在推动商业和民用节能中,《方案》也明确指出要加快设施节能改造,严格用能管理,引导消费行为,在居民中推广使用高效节能家电、照明产品。并且将“半导体照明”列入“加大节能减排技术产业化示范”项目中。

有关统计显示,照明用电占用社会消耗总电量的12%,节能减排潜力巨大。而按照国家发改委公布的《中国淘汰白炽灯路线图(征求意见稿)》,到2016年,中国将彻底淘汰使用普通照明用白炽灯,预计每年可节电480亿千瓦时。据了解,第四季度有关半导体照明的多项引导政策有望陆续出台,成为落实“节能减排”的重要助力。一方面,财政部正会同发改委等主管部门,计划对半导体照明产品进行补贴,预计四季度推出。此外,科技部有关“十城万盏”落实措施的指导意见也有望于第四季度发布。业内人士认为,这将进一步撬动LED照明应用市场,加速LED照明的示范应用和普及,并且有望从根本上缓解芯片产能过剩预期的压力,至2015年末中国的LED照明渗透率有望达到甚至超过20%。

补贴撬动LED照明终端应用

据知情人士透露,财政部会同发改委等主管部门即将对半导体照明产品进行补贴,预计第四季度启动,会优先启动针对室内照明和商业照明的产品补贴,比如筒灯、射灯,然后逐步扩大补贴力度和范围。据悉,国家标准化管理委员会日前已完成23项LED国标的征求意见工作,业内人士认为,这为补贴的实施扫清了标准环境障碍。据透露,该项补贴初期将对节能灯和LED照明共同推广,而后逐步扩大LED的比例和份额,压缩节能灯补贴的份额和力度。“补贴更多起到的是撬动市场应用的杠杆作用。”该人士称,“这不仅将促进一级市场的半导体照明应用扩大,而且会带动二、三线市场商业照明启动。”

还了解到,科技部有关“十城万盏”落实措施的指导意见也有望于11月发布,对于各地的“十城万盏”项目实施进行统筹指导,进一步规范落实政策。业内人士认为,多项引导政策四季度集中下发,将进一步撬动LED照明应用市场。据国家发改委人士预测,“十二五”期间,LED产业有望实现翻两番的目标。至2015年末中国的LED照明渗透率达20%。而业内普遍估计则更为乐观,预计到2015年,中国户外LED照明渗透率达60%—80%,室内商用LED照明渗透率达25%—30%,室内家居LED照明渗透率约5%~—10%,中国市场LED照明整体渗透率将达到、甚至超过20%。而在以政策引导撬动市场应用方面,地方政府已经先行。据悉,广东省已考虑免费推广LED照明,按照其规划,明年是LED照明进入室内照明的开启年,到2015年,LED照明要占广东室内照明的三成。未来两年将有超过60万盏LED路灯照亮珠三角都市圈的夜空。

此外,《宁波市“十城万盏”半导体照明应用工程补助专项资金管理暂行办法》也提出,2011-2015年,市财政每年安排1000万元,县(市)区、管委会财政安排相应的预算,设立专项资金,用于宁波市“十城万盏”半导体照明应用工程补助和推进工作。特别值得注意的是,除了道路和景观照明外,室内照明也在补贴之中。

行业结构性过剩有望缓解

实际上,目前整个LED产业正陷入结构性过剩的危机,产业链上蓝宝石衬底、芯片、封装、应用的价格一路走低。据高工LED产业研究所(GLII)统计,今年1-7月,2寸蓝宝石衬底的价格从年初最高35美元/片,下降至目前的13-15美元/片,平均下降幅度超过50%;LED芯片平均降价25%;LED封装平均降价23%;LED应用平均降价也达到21%。而不同种类产品价格变化差别较大,部分灯串价格降幅甚至高达75%。

申银万国在研究报告中指出,LED照明成本过去十年下降年率为28%,预计今后2-3年照明成本仍将以每年25%左右的速度下降。目前LED灯的价格也在持续下降,较2010年底下降20%-30%,在商用领域已然具有明显经济性。业内分析人士普遍认为,一方面是价格和成本的降低,另一方面的补贴即将到位,一旦LED产品入围绿色照明工程,与节能灯的价格差有望进一步缩小,这将有助于打开其终端市场,从根本上缓解芯片产能过剩预期的压力。而除了政策的引导和刺激,日益高企的电价也使半导体照明的应用替代成为必然。在这方面日本不失为一个典型的案例。根据LED inside的统计,2010年日本LED照明渗透率为10%。今年日本大地震以后,第二季度的日本LED灯泡市场渗透率已达25%—30%,较第一季度的10%至15%有大幅成长,预计第三季度更将达到30%至35%。

三星LED照明中华营业总监汤乃斌指出,日本震后限电及高电价,是LED灯泡迅速从商用、公用市场进入家用市场的重要原因。此外日本政府积极推动和高补贴政策,给用户和消费者直接带来实惠,引发LED照明应用市场的加速成长。汤乃斌表示,随着中国国内电力消耗上升,各地“电荒”导致能源成本的上涨趋势已成定局,2004年起终端销售电价也已节节调高,消费者已经有了更换LED照明产品的动力。瑞丰光电(300241)董事长龚伟斌指出,一旦政府通过补贴推动LED照明应用,对整个LED产业都将是利好,但会首先体现在下游产品应用环节,缓解目前的结构性过剩,再逐步传导至封装和芯片,但后者速度可能没有这么快。他还透露,目前芯片的价格已经在逐步企稳。

广东拟定2012年试行免费推广LED照明

近日,广东省科技厅厅长李兴华带队上线广东“民声热线”时表示,至2015年,LED照明要占全省室内照明三成。李兴华透露,广东推广LED照明是从城市路灯安装开始的,未来2年将有超过60万盏LED路灯照亮珠三角都市圈的夜空。按规划,明年是LED照明进入室内照明的开启时间,到2015年,LED照明要占广东室内照明的三成。目前全省已有20万盏LED路灯。由于国家尚未有相关标准,广东省科技厅初步规划今年率先建立LED灯的标杆体系,以保证质量。明年起,从财政拨款的企事业单位开始试点,再逐步推向市民。科技厅已考虑对投资机构进行补助,以免费的方式来推广LED灯进入市民家中。

宁波2万余盏路灯将换成LED灯 可望节能15%以上

从宁波市城市照明行业“十城万盏”半导体照明应用工程推进会上获悉,宁波海曙、江东、江北三区将对现有路灯设施进行半导体照明(简称LED)产品节能改造。2009年,宁波被列为开展“十城万盏”半导体照明应用工程试点城市之一。此后,宁波市区及周边各地先后开展了LED路灯试点工程。目前,全市共安装户外照明LED灯具2564盏,其中道路灯具2379盏,主要分布在市区环城西路、宁海徐霞客大道、余姚广安路、北仑中小工业园区等路段。经改造,道路平均照度大幅提升,亮灯率普遍提高,节电效益可观,以大榭开发区首期试点安装的810盏LED灯为例,与原高压钠灯相比,每年可节电约72万度,节约电费近65万元。

据了解,宁波市将全面推进的LED城市照明应用工程以节约电费为改造经费,采用合同能源管理的方式实施。所谓合同能源管理方式是指通过公开招标的形式,确定参与企业。在合同能源管理期内,参与企业自筹资金完成对指定道路照明的节能改造,在照明各项指标达标的前提下,减少的灯功率折合成电费,作为企业投资回报。在合同期内企业承担所有的产品维护及风险,并确保照明各项指标达标维持在一定水平。合同结束后,节能设备和后续全部节能效益归政府所有。整个项目无须安排专项经费,政府零投入、零风险。

据悉,通过全面推进“十城万盏”LED城市照明应用工程,可在短时间内提高宁波市道路照明质量,同时利用LED在调光上的优势,对道路照明实施分时段照明控制,在上半夜交通繁忙时全功率运行,下半夜人稀车少时半功率运行,实现再节能。到2015年底,宁波市将改造完成海曙、江东、江北三区范围内主干道、次干道、支路上现有2万余盏250瓦以上功率路灯,使该市85%以上城市道路照明达到国家相关标准,同时实现节约电能15%以上的目标。(曹爱方、王洁瑾、邹其发)

打造完整产业链 中韩LED成长态势锐不可当

2010年在全球经济复苏及照明与中大尺寸背光模块等新应用市场带动下,全球发光二极管(LED)市场规模约达107亿美元,较2009年成长54%。展望2011年,LED在终端产品的需求带动下,仍会维持成长态势,节能减碳议题备受全球重视,LED照明渗透率可望持续成长。另外,新兴应用如平板装置、微投影、汽车照明、大型广告牌应用、医疗照明、农业应用等,小众且利基型市场值得期待,预估2011年市场规模将达144.42亿美元(图1)。

图1 2009~2014年全球LED市场规模

日本凭借较佳质量以及技术开发能力,一直以来居全球LED产业之领导地位,从2000~2005年间,历年市场占有率均达50%以上。而2006~2010年之间,受到台湾规模经济与低价策略,以及中、韩两国政府积极主导抢占市场的影响,2010年日本全球市占率已下滑至41.5%。

在韩国与中国大陆政府的强势主导作风下,也促使LED板块在亚洲各国的势力分布有所改变,中韩两国的崛起对日本及台湾而言,形成潜在威胁力量。如图2,中国大陆与韩国等亚洲新兴市场占有率已逐年上升。

图2 全球LED主要供应地区市占率分析

亚洲国家中以韩国成长最为快速,2002年投入LED产业发展,在2009年创造出LED背光源液晶电视(LED TV)市场后,为确保晶粒来源,积极扩产,至2010年市场占有率已逼近10%。而中国大陆地区持续微幅成长,2010年市场占有率也有5%之多。台湾地区于2003~2006年之间皆维持在市占率两成左右的水平,后逐年成长,于2010年的市场占有率已成长至25.3%。

从全球LED产业生产基地版图的分布可以看到,欧美国家一直以来占市场占有率约为20%左右,以高阶市场产品为主。2010年日本、台湾、韩国与中国大陆总市占率则已高达81.3%,亚洲为LED主要生产基地,预估未来在韩国与中国大陆持续成长的趋势下,亚洲仍会居全球LED产业之领导地位。

政府政策支持 驱动产业成长

从各国政府积极主导与推动相关政策可看出LED在各国受到重视的程度,在绿能产业未来前景看好下,中国大陆与韩国纷纷订下发展目标。中国大陆期望2015年成为全球半导体照明前三强,在其“十三五”计划期间,中国大陆则希望实现LED晶粒、组件、装备、材料全部国产化,并使LED照明进入室内外白光普通照明,至2020年LED照明将进入千家万户。

中国大陆对半导体照明产业的发展,由政府积极主导。2009年起推动“十城万盏”计划,在中国大陆的国务院常务会议中,半导体照明被列入推广扩大内需的产品之一。通过半导体照明“十城万盏”的示范工程,来达到经济成长率保八的重要目标。并且能够增强企业自主创新与竞争能力。而「十三五」计划期间,中国大陆则希望实现LED晶粒、组件、装备、材料全部国产化,并使LED照明进入室内外白光普通照明,至2020年LED照明将进入千家万户(图3)。

图3 中国大陆LED产业发展策略目标

韩国则订下2015年前LED照明普及率达30%,2013年前成为全球前三大LED生产大国的目标,其1年用于研发的费用约为150亿韩圜,并致力于LED制程中关键设备MOCVD机台的国产化。韩国于2009~2013年之间,推出新成长动力综合推动计划,在财政上投入约24兆4,000亿韩元(图4)。

图4 韩国LED产业发展策略目标

投入竞争白热化

随中韩两国厂商的竞相投入,LED产业竞争日趋激烈,中国大陆LED产业自1965年左右,由中国科学院长春光机所开发出第一颗红光LED,自此开始中国大陆LED产业的发展,早期下游封装为主要发展方向,但几乎没有专业规模生产。直至1980年代产业发展趋于蓬勃,当时全中国大陆约有一百多家企业与研究机构从事LED相关生产与研究,但95%以上厂商以封装为主要生产与发展方向,所需LED晶粒全部依赖进口。

于1990年代初期开始,中国大陆LED中上游产业透过政府政策支持,由浙江大学、南昌大学、苏州大学、厦门大学、中科院、长春物理所及南昌七四六厂为代表的研究机构与企业投入LED晶粒研发及生产,成功开发出相关产品,大幅提高中国大陆在LED晶粒自给率,不过产品特性与质量仍低于国外厂商,量产能力也略嫌不足。为了改进中国大陆在LED中上游产业发展劣势,2002年左右藉由与美商AXT合作,成功吸纳海外技术人才回大陆发展,有效提高LED量产能力。时至2002年,当时全中国大陆约有四百五十多家企业从事LED相关生产与研究,但90%以上厂商以封装为主要生产与发展方向。

中国大陆LED产业结构不均

中国大陆自2003年起,开始推动LED照明产业发展,提出“国家半导体照明工程计划”以及十一五“半导体照明产业化技术开发”专项计划,协助产业规模与技术水准的提升,并规划“十城万盏”与广设“半导体照明基地”,以推动区域性LED照明应用。但至目前为止,中国大陆LED照明产业结构分布仍极度不均。图5为中国大陆LED照明产业链与主要厂商。

中国大陆LED照明产业中,下游光源模块与灯具制造厂商众多,但厂商规模与技术水准差距甚大,通常以各省市地区性代表厂商具产业领导地位,如惠州雷士照明、佛山电器照明、浙江阳光集团等。

图5 中国大陆LED照明产业链与主要厂商

而中游LED封装厂商家数亦多,即使扣除微型家庭式工厂规模者,家数仍达百家以上,其中大型企业已采用自动化生产,生产规模已逐渐赶上台商水平,如佛山国星、厦门华联、深圳鸿利光等,惟产品型态仍以中低阶为主。至于LED磊晶/晶粒部分,中国大陆以往厂商家数相对较少、厂商规模亦不大,至2009年全国MOCVD机台数仅达一百二十八台。但是在中国地方政府重点扶持与高额补助下,2010年新增MOCVD机台数高达两百台,预计在2011年将更新增近五百台,随着未来机台逐步导入量产,中国大陆LED晶粒供应将逐步提高自制化比例。

由于看好LED照明市场的成长潜力,近年中国大陆LED组件厂商与传统照明厂商不约而同地展开产业垂直整合的战略布局,促使中国大陆LED照明产业逐渐摆脱过去小规模、低质量的产业风貌,形成大型集团化的产业竞争态势。图6为中国大陆LED照明厂商垂直布局概况。

图6 中国大陆LED照明厂商垂直布局概况

对LED组件磊晶/封装厂商而言,LED照明应用占下游市场之比例逐步提高,成为未来产业成长的关键,因此厂商纷纷朝向下游整合,建立自有的LED照明光源与应用产品之供应能力。LED组件厂商此策略布局不但着眼于提高未来下游出海口之掌握程度,更有助于集团由组件制造跨入品牌销售,藉由中国大陆LED照明市场成长之机遇,转型成为照明品牌厂商,提升企业附加价值。

对于传统照明厂商而言,LED照明已成为照明市场中最具成长潜力的产品,然而成本与技术仍具大幅改进空间。照明厂商向LED产业中上游整合,除了确保LED组件的供应稳定、以及客制化封装需求的制造能力之外,更希望摆脱过去低阶照明与廉价灯具制造的产业地位,整合LED照明上至下游的高阶技术能力与品牌通路能力,在中国大陆市场建立起与国际照明大厂竞争的实力。

摆脱单打独斗 韩国政府鼎力支持

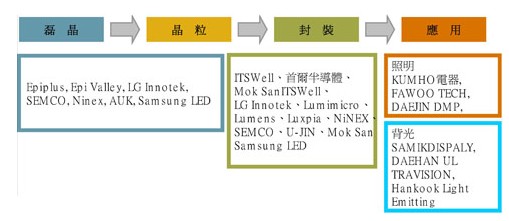

韩国投入LED封装的时间较台湾晚一年,现在约有三十五家厂商,磊晶晶粒厂商也有十三家。其中最具代表性者分别为三星(Samsung)LED及乐金(LG) Innotek两家晶粒厂,背后分别由三星及乐金集团支持,在封装厂方面则以首尔半导体作为代表。在看好LED照明未来发展趋势下,韩国厂商也纷纷投入LED照明应用领域,至2010年厂商家数已有两百五十家以上(图7)。

图7 韩国LED产业链

韩国照明产业过去是以中小企业为主,包含锦湖电机(Kumho Electric)及南宋灯泡(Namyung Lighting)等,但在LED照明成为未来发展的关键趋势后,大企业开始以集团方式进入LED产业,如三星与乐金集团即是代表。然而该产业能够如此快速成功的原因仍来自于韩国政府的大力支持。

2009年7月,由韩国总统李明博亲自主持“绿色成长委员会”第四次会议,审查通过“绿色成长国家战略”。其目标为全力发展环保节能产业,并使该产业成为带动韩国经济成长主要动能之一;以及预期2020年将可跻身全球第七大绿色产业强国,且于2050年再跃居全球第五大,其韩国政府政策规画具强大企图心。而针对LED产业,韩国政府计划至2012年前于LED研发上投资1,500亿韩圜,业界则投入4兆韩圜于设备投资,预计每年可新创五千个就业机会。

韩国的推动策略要点包含,首先,领先并扩大液晶显示器(LCD)背光模块产业之核心市场。其次,将韩国在全球LED组件市场占有率自2008年9.9%及2009年25%提升至2010年29%及2012年35%。再者,韩国LED企业计划2012年前大规模投资LED设备,总投资金额达4兆韩圜以上。估计2010年韩国在全球LED设备市场占有率已达到50%。2008年及2009年韩国在全球LED设备市场占有率分别为7%及45%。

韩国LED照明产业的发展策略以创造市场为主要目标,并由政策规范公家机关须优先采用LED照明,其发展长期目标为2012年公部门LED照明灯具使用比率达30%。整体推动之第一阶段于2008年9月起,公部门设置高效率照明灯具时,须优先使用LED产品,并于2010年起,补助公部门以LED照明取代卤素灯及嵌灯等传统光源。

第二阶段则为扩大LED于公共照明适用范围,其包含由号志显示灯至道路照明,且于推动新都市兴建计划中积极采用LED照明,藉此创造南韩LED照明市场初期内部需求,营造相关有利厂商发展内需市场(图8)。

图8 韩国LED照明推动策略

技术发展部分,韩国以发光效率及平均寿命的提升,来提升韩国LED于技术上之竞争力。2009~2012年订定之技术目标为发光效率达每瓦160流明(lm/W)、平均寿命10万小时,于2013~2016年则将目标提升至发光效率每瓦290流明、平均寿命13万小时。且在LED标准部分,将KS(Korea Standard)国家标准推进为国际电工委员会(IEC)国际标准,以加速KS产品之标准制定,并依LED技术发展的速度,调高产品标准规范要求。从韩国LED产业的发展来看,韩国政府扮演极为重要的角色,由上而下以政府力量驱使大集团企业直接投入关键产业,带动韩国整体LED产业上下游快速成长。

展望未来,LED照明已成韩国未来最被看好的领域,在韩国政府的强势主导下,韩国LED产业在亚洲地位已快速攀升,已成为日、台的强劲对手。

暂无评论