机顶盒2011年持续平缓增长态势 主流品牌布局不一

摘要: 继2010年销售量大增之后,2011年全球机顶盒出货量预计下降5.5%。今年机顶盒出货量预计为1.349亿个,低于去年创下的高位1.427亿个。虽然今年市场向下调整,但预计2012年将小幅改善,届时预计出货量将上升0.4%至1.354亿个,随后接下来两年的增长率将为百分之几。高清机顶盒市场属于极高寡占型。在高清机顶盒市场份额方面,创维以36.57%的市场占有率继续领跑市场,其次是长虹、同洲、银河三家,高清机顶盒市场占有率分别为9.69%、9.69%、9.19%,前四大机顶盒品牌有线高清机顶盒累计市场占有率达到65.13%。

受国际市场的影响,近两年地面机顶盒海外出口量有所萎缩。国内市场上的地面固定数字电视机顶盒以国标为主,2011年7月初,我国地面数字电视接收端系列标准经过历时2年多的研究制订工作后最终完成标准发布,并将在今年11月1日起正式实施,这将推动我国地面数字电视接收终端的普及工作,推动我国地面国标数字电视向前发展,并将为2015年起我国全面实现广播电视数字化并停播模拟信号奠定坚实基础。

据IHSiSuppli公司的机顶盒市场研究报告,继2010年销售量大增之后,2011年全球机顶盒出货量预计下降5.5%。今年机顶盒出货量预计为1.349亿个,低于去年创下的高位1.427亿个。虽然今年市场向下调整,但预计2012年将小幅改善,届时预计出货量将上升0.4%至1.354亿个,随后接下来两年的增长率将为百分之几。但到2015年将出现市场饱和迹象,届时出货量增长率将低于1%,达到1.517亿个。IHS公司认为,总体来看,预期中的2011年下降并不代表市场低迷,而是对2010年大增10.4%的一种修正。IHS公司预测,去年异常因素带来的火爆表现消退之后,机顶盒市场将继续增长,但将保持分化状态。在北美和欧洲等成熟市场,机顶盒市场的扩张动力将来自消费者转向可以收看高清节目的高端机顶盒。而在亚洲等发展中地区,增长将来自消费者开始使用入门级标清机顶盒。当新兴地区最终采用高清机顶盒和数字录像机(DVR)的时候,机顶盒产业将迎来又一波增长。

又据格兰研究对国内30余家主流机顶盒企业及近500家主流运营商采访后得出的综合数据显示:2011年中国制造的机顶盒总出货量持续平缓增长态势,2011年前三季度,我国有线数字电视机顶盒总出货量达到2234.8万台,相比2010年同期同比增长4.24%。预计2011年底,我国有线机顶盒市场保有量将达到1.12亿台。在市场竞争方面,机顶盒厂商均稳步前进,一线机顶盒厂商依旧保持领先优势,创维、长虹、银河、同洲、九洲、九联等企业继续领跑市场。浪潮、博尚、帕诺迪等企业发展势头强劲,成为行业有力竞争者。

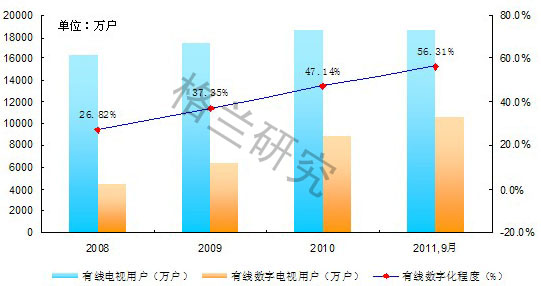

图 1 2008年底-2011年底,我国有线电视用户和数字电视用户发展示意图

图 2 2011年Q1-Q3,我国有线数字电视用户发展示意图

2011年,我国有线数字化稳步推进,格兰研究调查显示,截止到2011年9月底,我国333个地级市中已有222个地级市完成或基本完成有线数字化的整体转换工作,占我国339个地级市的66.67%。我国尚未启动整体转换的地级市仅有34个,主要集中在河南、四川两省。整体转换的重点逐渐向县级及广大农村地区转移,机顶盒市场分布范围将进一步扩大。

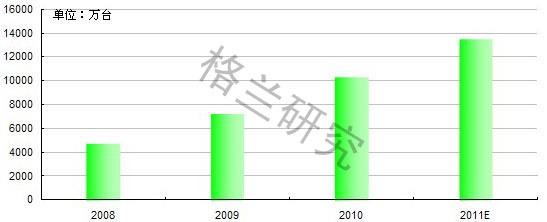

图3 2008年底-2011年底,我国有线机顶盒市场保有量对比示意图

2011年,我国有线高清机顶盒出货比例显著提升。2011年1-9月,我国有线高清机顶盒出货比例占总出货比例的13.34%,而自高清机顶盒有出货以来截止到2011年9月底,我国高清数字电视机顶盒保有量累计到达598.8万台,占有线机顶盒总保有量的5.08%。据格兰研究调查显示,国内有线市场上,高清机顶盒产品主要有创维、同洲、长虹、九洲、银河、博尚、浪潮、天柏、杭摩、海信等品牌。

图 7 高清有线机顶盒厂商累计市场保有量(截止到9月底,2011)示意图

高清机顶盒市场属于极高寡占型。在高清机顶盒市场份额方面,创维以36.57%的市场占有率继续领跑市场,其次是长虹、同洲、银河三家,高清机顶盒市场占有率分别为9.69%、9.69%、9.19%,前四大机顶盒品牌有线高清机顶盒累计市场占有率达到65.13%。博尚、浪潮、九洲、杭摩、内特、佳彩等高清机顶盒在2011年也有良好表现。综合可虑前四位和前八位高清机顶盒品牌的累计市场占有率(50%≤CR8≤75%,CR8≥70%)得知,目前高清机顶盒市场的行业集中度暂时属于极高寡占型。

在寡占型高清机顶盒市场上,每个厂商在市场中都具有重要的地位,并对产品价格具有相当的影响力。据格兰研究调查显示,截止到2011年9月底,创维高清机顶盒的累计出货量达到219万台,主要为高清互动机顶盒。北京歌华有线是创维最主要的高清出货地区,另创维在江苏、广东、河北、山东聊城等地均有较多出货。 长虹一直致力于高清机顶盒产品领域的研发工作,在坚实技术后盾及以前标清整转积攒的市场基础上,2011年厚积薄发,自从去年中标北京、济南高清整体转换项目后,2011年进一步扩大市场份额。目前长虹高清机顶盒主要发往北京、济南、江苏、四川等地。 同洲在高清机顶盒领域起步较早,截至目前已和深圳、重庆、江苏、山东、广东省等地有线运营商建立良好合作关系,高清机顶盒出货量稳步增长。 银河2011年在有线高清机顶盒领域,表现可圈可点,江苏省、吉林省、黑龙江省等地成为其高清主战场,随着江苏、吉林两地有线运营商大力推广“高清二次整转”,银河高清机顶盒出货量将迅速增加。博尚2010年正式进入中国有线数字电视市场,成功创造高清整转“金华模式”,截至目前,有线高清机顶盒出货量已突破40万台。

主流机顶盒品牌特色及产品分布情况

创维:创维机顶盒市场份额独占鳌头,自2001年开始批量推出机顶盒产品以来,创维参与了北京、深圳、重庆、江苏省网等超过200多个省市县有线电视运营商的数字化整体转换工程。海外市场的开拓成绩斐然,产品销往欧洲,中东,东南亚,美洲,大洋洲和非洲等70多个国家和地区。2011年,创维有线机顶盒主要流向北京市、江苏、安徽、贵州、湖北、广东、山东、福建、河北等地区,其中高清机顶盒出货量主要集中在北京地区、聊城等地。机顶盒出货范围进一步扩大。

长虹:长虹机顶盒的市场份额长期领先,在行业内处于领导地位,公司具有国际领先的数字产品研发能力,具有年产超千万台数字机顶盒产品的制造能力,是中国最强的数字机顶盒技术提供商之一,长期耕耘于数字电视行业领域,为数字电视整体转换做出了贡献;近年来,长虹积极北京等地的高清整转工程,高清机顶盒市场发展可圈可点。2011年,长虹有线机顶盒主要流向北京、安徽、重庆市、四川、山东、浙江、湖南、广东、青海等地区;其中高清机顶盒出货量主要集中在北京市、济南市、江苏省等地区。

九洲:九洲公司已经与广电行业部门合作了二十余年,长期耕耘在广电领域,与广电建立了长期的战略合作关系,在广电行业营销能力较强。在机顶盒产品上,公司拥有绵阳和深圳两个数字产品生产基地,年生产能力达到千万台以上。2011年九洲在国内有线机顶盒市场的保有量接近1400万台,是机顶盒领域的领头企业。2011年,九洲有线机顶盒主要流向贵州、四川、江苏、重庆、浙江宁波、台州等地区;其中高清机顶盒出货量主要集中在广西省、江苏省等地区。

银河:银河是主流专业机顶盒制造厂商之一,数字电视终端产品的研发水平和生产规模在同行业中居于领先地位,产品覆盖全球众多国家和地区,国内有线机顶盒市场保有量占有率接近10%。有线机顶盒主要流向江苏(无锡、苏州、张家港等地区)、吉林省、湖北省、山东省、浙江省等地区;其中高清机顶盒出货量主要集中在江苏省、黑龙江省、吉林省等地区。

博尚:博尚电子近年来在机顶盒市场领域表现十分突出,为高清机顶盒在中国市场的普及做出了贡献。博尚电子通过整合行业资源,大力推动高清整转,成功创造了金华高清平移模式,然后不断复制,永康、武义、北仑、增城等城市先后尝试高清平移并获得市场高度认可。在持续推动高清机顶盒应用的同时,博尚电子亦有效促进了高清机顶盒价格的下降。2011年,博尚有线机顶盒主要流向浙江(金华、永康、武义、东阳、兰溪、宁波北仑等地区)、广东、河北、山西等地,其中浙江地区主要以高清机顶盒出货为主。

同洲电子:同洲电子长期耕耘在我国数字电视机顶盒领域,对促使我国数字电视机顶盒整体平移市场告别了洋品牌做出了较大贡献,目前,同洲电子逐渐进行业务转型,在发展机顶盒业务的同时,同洲电子和有线运营商合作,积极开拓有线增值业务市场。2011年,同洲有线机顶盒主要流向贵州、黑龙江(哈尔滨市、齐齐哈尔等地区)、江苏、浙江、广东等地区;其中高清机顶盒出货量主要集中在深圳市、重庆市、山东、黑龙江等地区。

九联:九联近年来市场表现突出,已经跻身进入主流机顶盒制造企业行业,截止目前为止,九联机顶盒国内有线机顶盒出货量累计超过千万台。目前,九联可以差异化地提供从普通档到高档的全线机顶盒产品。2011年,九联有线机顶盒主要流向山东、河北、江苏、湖南、湖北网、山西、山东、黑龙江省等地区;高清机顶盒也在逐步发展,目前主要集中在山东、广东等地。

杭摩:杭州摩托罗拉公司全资收购原浙江大华数字科技有限公司的基础上成立,也是行业内最早推出PVR和高清双模机顶盒的公司,机顶盒产品具有良好的知名度与美誉度。2011年,杭摩有线机顶盒主要流向江苏、浙江(杭州、宁波、嘉兴、丽水等)福建、新疆等地区,其中高清机顶盒出货量主要集中在浙江、厦门市、新疆等地区。

思科:2010年,思科正式收购天柏的机顶盒业务,思科更加注重高端机顶盒的发展方向,将更多美国经验引进中国。目前思科与东方有线合作推出思科最新一代旗舰型高清机顶盒产品Cisco8488。2011年,思科有线机顶盒主要流向广西、云南、江苏及山东部分地区,其中高清机顶盒出货量主要集中在广西省和云南省。

新大陆:一直专业进行高科技通信及机顶盒系列产品的研发、生产、销售、工程安装及售后服务。2011年,新大陆有线机顶盒主要流向河北、内蒙古、黑龙江、福建等地区,其中高清机顶盒出货量主要集中在河北省、广东等地区。

佳彩:佳彩的产品始终保持行业先进水平,2011年,佳彩有线机顶盒出货主要流向广东省、江苏省盱眙市及重庆市。其中在广东省东莞市出货量超过150万台。

金网通:金网通公司不仅为客户提供市场主流和高性价比机顶盒终端设备,而且能为客户提供前端及系统设计和集成,给广电提供交钥匙工程,同时拥有并获得国家A级证书的金网通CAS和SMS及金网通数据广播。2011年,金网通有线机顶盒目前出货主要已标清机顶盒为主,主要流向黑龙江、四川、贵州、甘肃等地区。

康佳:康佳也是机顶盒市场的主要机顶盒厂商。2011年,康佳有线机顶盒主要流向湖北、安徽、江西、浙江(海宁、平湖、桐乡、上虞、湖州、等)、山西等地区。据悉,今年1至9月份,康佳机顶盒销售同比增长96%,销售收入和净利润均已提前完成全年任务。同时,8月底,康佳数网正式取得国家质监总局颁发的《直播卫星接收机生产许可证》,行业地位进一步提升。

2012年机顶盒市场发展趋势

广东省广播电视网络股份有限公司佛山分公司副总经理李宪帮表示,机顶盒除了能看高清电视,还将携带无线网络(WIFI)功能,通过对机顶盒的控制,可以玩游戏、上网、听读报、唱卡拉OK,还可以与手机、Ipad互动。格兰研究认为,2012年有线机顶盒市场在出货量上会与2011年大致持平,地面机顶盒市场出货量仍然较少,卫星机顶盒如能进入商业运营将会呈现爆发式增长,IPTV机顶盒在三网融合政策的促进下,也会呈现上升态势。

图 13 2009-2012年有线数字机顶盒保有量发展示意图

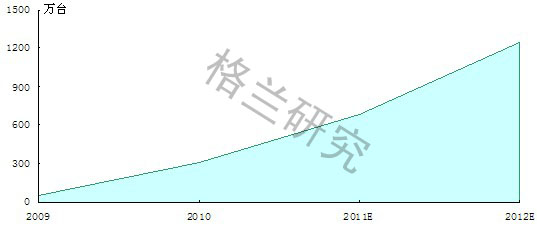

高清机顶盒呈现快速发展态势,格兰研究预计2011年高清机顶盒总量将达到700万台,比2010年实现翻倍增长,预计2012将继续保持快速发展速度。随着高清机顶盒规模进一步扩大,其价格将会进一步降低。

图 14 2009-2012年有线高清机顶盒保有量发展示意图

格兰研究认为,将数字电视一体机作为机顶盒的替代品,在欧美一些国家已经有了这样的走向,但在中国的现阶段,数字电视一体机对于机顶盒的影响仍然是有限的。尽管数字电视为一体机产业带来了巨大的机遇,但是数字电视一体机市场在中国国内的发展仍然面临巨大的障碍,从总体上看,国内数字电视一体机市场才刚刚起步,中国城市居民目前绝大多数以接收有线电视为主,过于零乱复杂的终端产品技术要求,制约产品的大规模产业化。在很长的一段时间里,机顶盒与数字电视将同时存在。

在机顶盒市场上,随着有线数字化的不断深入,机顶盒产业逐渐进入成熟期,各机顶盒企业为保持自身市场占有率促使行业竞争加剧。下一阶段机顶盒市场竞争将主要考验机顶盒厂商的技术创新能力、资金实力、制造能力、营销能力及售后服务能力。第一:企业的技术积累和技术进步,以及对市场的响应速度成为下一阶段市场竞争的重点。一方面,三网融合要求机顶盒厂商满足运营商的需求,推出适应市场需要的产品;另一方面,机顶盒产品市场价格逐渐降低,基本型机顶盒的价格低至百余元,高清机顶盒的价格最低至400元以下,致使主流机顶盒厂商需要降低采购成本,并且出现新产品以重建产品生命周期,例如转向高端、利润率高的产品发展,获取更大利润。第二:市场竞争更加激烈。有线网络整合后,机顶盒将逐步走向集中采购,买方市场将对机顶盒企业的制造能力提出考验,终端用户将对机顶盒产品的质量和稳定性提出考验,市场竞争势必更加激烈,市场将最终有利于质量好、价格优、服务完善的机顶盒厂商。第三:下一阶段的竞争要求机顶盒厂商具有较强的资金实力。大部分有线运营商在招标机顶盒是的付款方式多为垫付或分期付款方式,导致机顶盒产品资金周转期变长,这就要求机顶盒企业拥有较强的资金实力。从竞争趋势上看,市场将最终有利于更适合三网融合需要、质量稳定、价格具有竞争力、服务完善的机顶盒厂商。

暂无评论