LCD TV销量仍成长 Smart TV将成明星

摘要: 2011年,中国大陆LCD TV年销售量预估将成长13.5%,2009年成长率为98.4%,2010年为43.9%。智能化风潮方兴未艾,加上3D功能、LED TV等硬件革新,拓墣认为都将带动Smart TV的爆发性增长,成为2012年中国大陆LCD TV市场最重要的趋势,预估2012年中国大陆Smart TV销售量将达850万台。

关键字: LCD, 面板, 家电下乡, 康佳, 海信, 三星

我国大陆LCD TV销售量预估将成长13.5%

2011年,中国大陆LCD TV年销售量预估将成长13.5%,2009年成长率为98.4%,2010年为43.9%。拓墣产业研究所上海子公司经理崔晶分析,中国大陆LCD TV市场已进入成熟期,超高速成长荣景很难再现,预估2012年销售量为4,256万台,成长率仅将维持在12%。拓墣指出,高端化产品策略已成为市场主流,2012年中国大陆LED TV渗透率预估将达68%,预计2012年3D TV渗透率为23%,而在2011年崛起的Smart TV,在中国大陆厂商的大力追捧下,2012年渗透率也将达20%。研调机构Display Search报告指出,10月份LCD TV面板出货量1880万片,比起9月份成长了2.7%,攀上今年高峰,不过接下来的11月、12月至明年1月恐怕将分别下滑2.1%、10.8%、9.1%,第4季整体出货降不如第3季。

实施4年的“家电下乡”政策将于2012年结束,拓墣预估届时叁、四级城市和农村市场将吃下全国LCD TV销量的5成以上。随着价格的下降,未来LED TV、3D TV也将进入叁四级市场,一、二级城市则是Smart TV等高附加值产品的战场。另一方面,受惠于家电下乡等政策支持,以及新产品竞相亮相等因素,2011年中国大陆本土LCD TV品牌全国市占率已高达7成。而各品牌差距逐渐拉大,2012年海信、TCL等厂商LCD TV出货量将超过千万台。预估2012年本土品牌既有优势仍将持续,智能化战略兴起更将使本土厂商受益,各厂商间在应用程序、内容供应等方面的合作也将逐步加强。

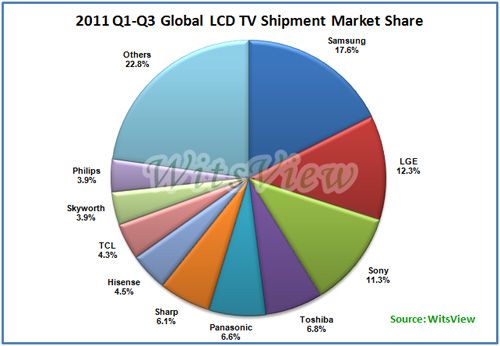

集邦科技(TrendForce)旗下面板研究部门 WitsView 以及中国市场合作夥伴 Σintell 所公布之9月份数据显示,2011年9月份中国六大家电品牌的液晶电视(LCD TV)出货再创高峰,六大品牌连续三个月出货呈现大幅成长,尤其9月表现更是大跃进,月成长率达47.3%,出货达520.5万台;截至目前为止为年度出货高峰,年成长率达25.8%,面板采购量达411.7万片,月成长率连续两个月攀升达19.4%。综观全球LCD TV品牌出货状况,整体出货高峰落在九月,而全球第三季LCD TV出货季成长达到约20%,预估第四季也有10%的成长力道,但由於全球需求总量下修至2亿台上下,基期较年初预估之2亿3,000万台之落差甚大,再加市场能见度不高,即便季度呈现成长,但力道及後续订单之稳定性仍嫌不足。

WitsView表示,依据9月份中国六大品牌出货量数据显示,康佳(KONka)出货较前月成长63.2%,月成长居第一位,其次为海信(Hisense)的50.1%、长虹(Changhong) 49.5%、TCL 49.1%、创维(Skyworth)44.3%、骸(Haier)则仅增加13.8%。 以当月各家出货量占总总出货之比重来看,TCL以24.7%的位居第一,海信以23.3%位居第二,创维以17.2%排名第三,依然以6.8%的占有率排名最後。继第二季三大中国品牌出货量跃进至全球第8~10名,依第三季出货看来,海信和TCL再往前各跃进一名,居全球LCD TV品牌出货的第七和第八位,而创维则与Philips不分轩轾,排名第九。9月份六大电视品牌 LED背光机种渗透率进一步上升至53%,而1~9月平均 LED背光渗透率为44%,已超越全球42%的渗透率。另外,3D渗透率则为17%,而1~9月 3D平均渗透率为8%,与预估今年全球3D渗透率8.2%接近。

Smart TV将成明星

智能化风潮方兴未艾,加上3D功能、LED TV等硬件革新,拓墣认为都将带动Smart TV的爆发性增长,成为2012年中国大陆LCD TV市场最重要的趋势,预估2012年中国大陆Smart TV销售量将达850万台。2012年Smart TV厂商仍将致力建立内容与服务平台,并更加注重应用内容创新与异业合作。2012年Social Media功能和语音识别功能将成为Smart TV的标配,游戏和教育内容可望成为下载量最大的应用程序。尽管Smart TV甫上市即获得市场认可,2012年也将是厂商力推的明星产品,但拓墣认为仍处于发展初期,从定义、标准确立、操作系统、芯片选择和应用程序构建都尚未明朗。从2011年推出的Smart TV来看,客户体验远不及预期效果。拓墣认为Smart TV若要成功,需依靠“丰富智能应用”、“完美流畅的客户体验”、“扎实硬件基础”、“简易操作过程”和“云端一体化策略”等五大关键因素。奥维咨询平板研究中心副总经理李秋伟表示,Smart TV在未来3—5年会有普及。在一些设备和内容商来讲,也会趋于一个成熟的状况。终端厂商向内容服务业转型,转型失败者将被淘汰出局。在3—5年内会普及,Smart TV这部分终端会做销售。目前的国内Smart TV还是缺乏一个比较核心的技术。在国内的政策来讲的话,其实刚才提到像视听节目,像Apps Store这一块,都受到管制的部分,像VoD会受到内容监控部分。在一些政策来讲的话,如果没有牌照的话,是存在一定的风险的。

根据拓墣产业研究所预测显示,全球Smart TV出货量将有机会从2010年的704万台成长到2011年的2,518万台,占整体TV比重的10.4%;随着更多TV品牌业者推出新款Smart TV,2012年全球Smart TV出货量可望增加至5,285万台,年成长逾100%,占整体TV比重20%。拓墣产业研究所张乘维经理表示,后PC时代,消费电子产品将持续进化,Smart TV将是最终战场,其中用户接口、游戏、网络浏览器、OTT Video、社交网络、搜寻工具等为Smart TV六大关键成功要素,杀手级应用则非社交网络莫属。

Source:拓墣产业研究所,2011/09

拓墣表示,社交网络既然可以进入移动装置市场,当然也可进入电视市场。观察各大品牌业者所推出的Smart TV产品,显示“社群”与“分享”已成为Smart TV的两大核心要素,包括Samsung、Sony、LG、Sharp、Philips等厂商都在最新的Smart TV中增加了Facebook、Twitter、Google Talk、Skype等社交网站的应用程序。而看电视本来就是社交的一环,譬如美国2011年2月超级杯足球赛期间,每秒产生4,064则Tweets,美国四大电视网ABC、NBC、CBS、FOX也开始针对社交媒体推出各类型节目或服务。

拓墣指出,Smart TV的杀手级应用,应当属社交功能的出现,让Smart TV的概念从过去建立在TV导向提供OTT/VoD服务、影像串流、实境秀、Flash影视、TV Apps、3D影视等内容,逐渐趋向社交网络导向的型式发展,吸纳更多用户、影片、社交媒体桌面工具汇集,并融合各种装置和应用程序集大成。拓墣强调,Social TV应该包含Smart TV、平板电脑、智能手机等智能装置,和直播电视等影音内容,以及社群软件,共同打造以社交为中心的生态环境,唯有贯彻Social概念,才能整合TV和Web,催生符合新世代年轻消费者需求的Smart TV,以求产品爆量增长。

三星推出的Smart View APP遥控器应用程序可以安装在各种Android2.2版本以上的手机、平板电脑,让手机、平板电脑摇身变为电视遥控器,人工智能的本领在此显现的淋漓尽致。第三,在内容的无限拓展与延伸上,三星Smart TV不仅能观看传统的电视节目,更能从互联网、DVD、电脑、手机、相机、摄像机等多种渠道获得节目内容,另外,三星与上海东方传媒集团百视通达成战略合作伙伴关系,Smart TV高端产品全部具备海量视频点播功能。专家指出,三星Smart TV的推出,将智能电视的概念真正赋予到产品层面,真正将产品赋予了智商的能力,符合人们对智能电视的期待,三星Smart TV获得智商五星级评定的殊荣也可谓是实至名归。

暂无评论