2011年汽车销量综合分析 2012年汽车电子前景不够让人欣喜

摘要: 与汽车产业生死相依的汽车电子行业,虽然有部分人士认为2012年汽车电子行业将有所回暖,也有人预测2012年市场将更加恶劣,且这个观点持有人数比前者更多。总体而言,2012年汽车电子前景不够让人欣喜。然而,只要利润尚存,众厂商就会前赴后继,不会舍弃。

2012年1月12日下午,中国汽车工业协会发布了2011年12月份全国汽车行业产销数据:12月,汽车产销量总体与上月持平,没有出现往年大幅增长态势,其中产量环比微降,销量略增,与上年同期相比,产量下降较明显,销量小幅增长。2011年,汽车产销再度超过1800万辆,创历史新高;从增长率来看,产销分别增长0.84%和2.45%,比上年分别回落31.60和29.92个百分点,产销增速为13年来最低。

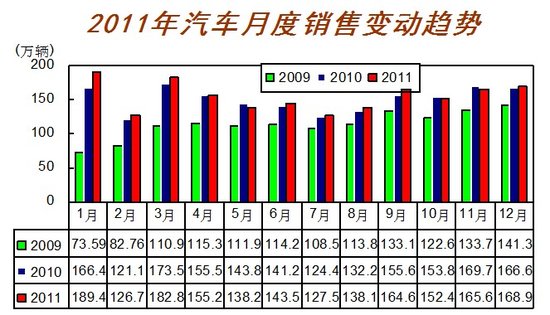

2011年汽车月度销售情况

2011年,汽车产销1841.89万辆和1850.51万辆,同比增长0.84%和2.45%。其中:乘用车产销1448.53万辆和1447.24万辆,同比增长4.23%和5.19%;商用车产销393.36万辆和403.27万辆,同比下降9.94%和6.31%。

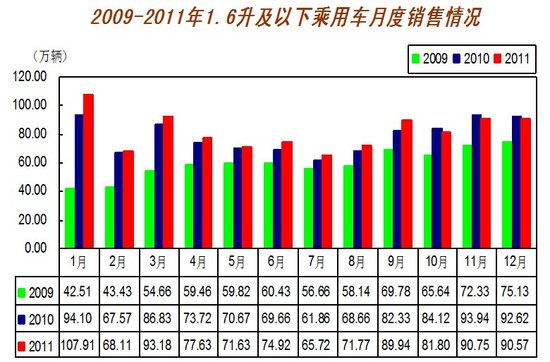

2011年乘用车月度销售情况

2011年小排量乘用车月度销售情况

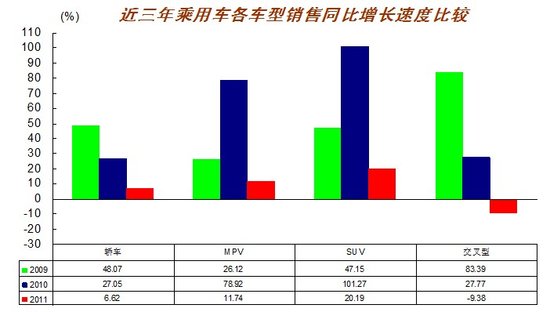

2011年,基本型乘用车(轿车)产销1013.75万辆和1012.27万辆,同比增长5.87%和6.62%;多功能乘用车(MPV)产销50.62万辆和49.77万辆,同比增长12.24%和11.74%;运动型多用途乘用车(SUV)产销160.26万辆和159.37万辆,同比增长19.78%和20.19%;交叉型乘用车产销223.90万辆和225.83万辆,同比下降11.58%和9.38%。

近三年乘用车各车型销量增速情况

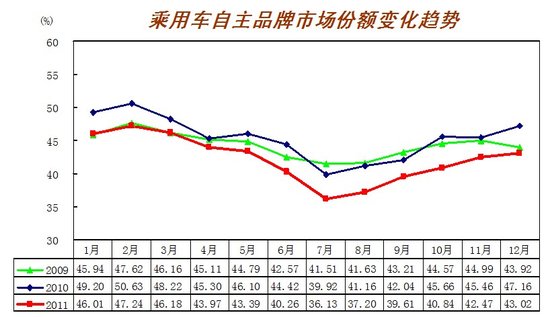

自主品牌销售情况:2011年自主品牌乘用车共销售611.22万辆,同比下降2.56%(扣除出口国内销量同比下降5.42%),占乘用车销售总量42.23%,占有率较上年同期下降3.37百分点。自主品牌轿车共销售294.64万辆,同比增长0.46%,占轿车销售总量的29.11%,份额虽排各系首位,但比上年同期下降1.78百分点。增长下滑,份额下降,自主品牌形势严峻。

乘用车自主品牌市场份额变化情况

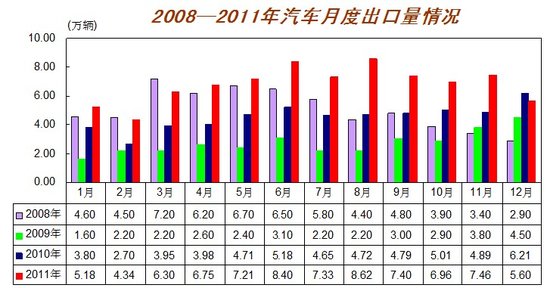

从不同系乘用车增长情况看, 德系、美系、韩系仍保持了两位数增长,德系增长达2成,法系、日系乘用车回落至一位数;从市场份额看,德系份额同比增加2.12个百分点,日系下降;从不同系轿车增长情况看, 德系、美系仍保持了两位数增长,韩系、法系回落至8%,日系仅增长1.33%;从市场份额看,德系份额同比提高1.91个百分点,日系同比降低1.13个百分点,其余提高不到1个百分点;汽车出口情况:据中汽协会统计的汽车整车企业出口数据,2011年汽车出口81.43万辆,同比增长49.45%,比上年同期增加26.94万辆,创历史新高,对汽车销量增长贡献度达60.79%。汽车出口已连续两年呈高速增长,在国内市场低迷的情况下,国内企业已越来越重视开发国际市场。

2008-2011年汽车月度出口情况

2011年,客车产销39.84万辆和40.34万辆,同比增长11.07%和13.25%;货车产销265.38万辆和270.19万辆,同比下降7.04%和4.57%;半挂牵引车产销24.43万辆和25.76万辆,同比下降32.61%和27.37%;客车非完整车辆产销8.42万辆和8.45万辆,同比下降5.01%和2.76%;货车非完整车辆产销55.29万辆和58.53万辆,同比下降21.35%和13.31%。销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售396. 60万辆、305.86万辆、260.14万辆、200.85万辆、152.63万辆、74.04万辆、64.17万辆、56.68万辆、49.48万辆和48.68万辆。与上年同期相比,长安、广汽和奇瑞有所下降,其它企业各有增长,其中长城增速更快。2011年,上述十家企业共销售1609.14万辆,占汽车销售总量的87%。销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、重庆长安、一汽丰田和比亚迪,分别销售121.79万辆、118.56万辆、116.58万辆、103.49万辆、80.86万辆、73.98万辆、63.43万辆、54.31万辆、52.90万辆和44.85万辆。与上年同期相比,重庆长安、比亚迪和奇瑞呈一定下降,其它企业保持增长,其中东风日产增速居前。2011年,上述十家企业共销售830.75万辆,占乘用车销售总量的57%。销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、一汽、金杯股份、江淮、江铃、重汽、重庆长安、长城和南汽,分别销售64.83万辆、63.23万辆、27.93万辆、27.27万辆、27.05万辆、18.38万辆、15.91万辆、13.49万辆、12.17万辆和11.38万辆。与上年同期相比,一汽、重汽和重庆长安下降较快,北汽福田降幅略低,其它企业呈不同程度增长,其中金杯股份和长城增速居前列。2011年,上述十家企业共销售281.64万辆,占商用车销售总量的70%。

与汽车产业生死相依的汽车电子行业,虽然有部分人士认为2012年汽车电子行业将有所回暖,也有人预测2012年市场将更加恶劣,且这个观点持有人数比前者更多。总体而言,2012年汽车电子前景不够让人欣喜。然而,只要利润尚存,众厂商就会前赴后继,不会舍弃。有媒体报道称,大部分厂商都根据自己的预测和本身企业特点,制定了规划与措施,严阵以待。

练好内功,提升品质管控,加强质量建设,似乎是听得最多的字眼,虽无太多新意,但却是最重要的基本功。也是2012年各厂家的首张王牌。营销是厂家各种投入转为经济回报的直接方式,因此,渠道铺设历来是厂家争夺的制高点。为抢占2012年更为紧张的市场资源,众厂家在营销模式上挖空心思,各显其长。

不久前,航通悠派举行全国招商大会,现场订货400多万,获得圆满成功。据了解,航通在渠道合作模式建设上有别于传统的DVD导航,在盈利模式上,航通代理商除了硬件销售收益外,还可以与航通一同分成运营服务收益,并获得销售返点、库存、销售展示物料、市场推广、产品促销、市场拓展、销售培训等方面的强大支持。特别值得一提的是,航通为所有订货的代理商赠送了极富寓意的礼品--代表航通与代理商“厮守一生”共同成长的钻石戒指。此举可谓别出新意,是加强感情与忠诚度的绝佳攻心术。

为扩大市场份额,兴嘉林将在深圳华南城成立首家销售公司主攻4S店渠道。星辰航在2012年将会实行新颖的渠道模式,该模式主要聚焦在服务与技术支持两大块。天派渠道策略“五大无忧模式"的提出让人着实佩服其勇气与信心,更是给了渠道商们一颗强力定心丸。

另外,在新领域的开拓上,众厂家也不遗余力。根据了解,百兆缘目前正在专心进行一项新的开发计划,具体项目仍是在车载电器的领域范畴内。据称,该产品具有极大的市场优越性,虽然目前产品还在开发过程中,还有一些关键的技术瓶颈需要攻克。在2012年下半年或可推出市场。韩国八星(深圳)有限公司也正在酝酿一款能够同时适用于车内和家里的两用型车机产品,该产品也还在研发阶段,预计2012年可上市。八星总经理潘广俊认为,该款车用和家用的两用车机的成功研发,将会给中国的车机市场带来革命性的变化,使中国的车机行业进入一个新的领域。

暂无评论